近日,金逸影视、横店影视及万达电影发布了2025年半年度业绩预告,得益于Q1《哪吒2》的爆火,院线三巨头上半年的净利润均成倍式增长。但随着观影热情逐渐消散,Q2院线行业再次陷入寒冬,4-6月全国票房仅48.42亿元,同比下降34.74%金策略,观影人次 1.20亿,同比下降34.60%,处于近十年较低水平,影院经营再次承压。

上半年业绩爆发:春节档红利与《哪吒2》的引擎作用

三巨头业绩倍增的核心驱动力:

• 万达电影:归母净利润5亿-5.6亿元(同比增341%-394%),主要依赖春节档《哪吒之魔童闹海》《唐探1900》的票房拉动(贡献大盘52.8%票房)及卖品毛利率提升10个百分点。

• 横店影视:净利润1.8亿-2.3亿元(同比增103%-160%),受益于头部影片的分账收入及成本管控。

• 金逸影视:扭亏为盈(净利2800万-3600万元),但Q2单季亏损超7000万元,暴露后续增长乏力。

行业共性:内容驱动型增长

上半年全国票房292.31亿元(同比+22.91%),其中国产片占比91.2%,《哪吒2》单片贡献154.46亿元,凸显头部内容对院线的决定性影响。院线通过优化非票业务(如万达卖品、衍生品收入增长399.5%)提升单客价值。

Q2寒冬:爆款断档与结构性风险暴露

数据断崖式下跌:

• 4-6月全国票房48.42亿元(同比-34.74%),观影人次1.20亿(同比-34.60%),创十年新低。

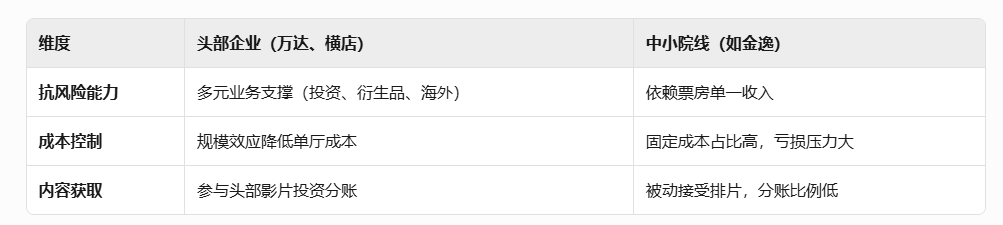

• 金逸Q2票房下滑38%,直营影院单季收入仅1.05亿元,反映中小影院抗风险能力弱。

深层原因分析:

• 内容青黄不接:春节档后缺乏重磅影片,清明档、五一档均未出现爆款,观众需求疲软。

• 固定成本刚性:影院租金、人力成本占比高达60%金策略,票房下滑时亏损加剧(如金逸Q2亏损主因)。

• 消费替代效应:短剧、直播等娱乐形式分流年轻用户,叠加经济弱复苏下娱乐消费降级。

破局尝试:万达的转型样本与非票业务探索

万达电影通过“125战略”尝试打破周期依赖:

• 场景创新:打造“超级娱乐空间”,联动潮玩(52TOYS专营店)、游戏(海外收入占比62%)、餐饮(好运椰合作)等业态,6月活动期间衍生品收入增长399.5%。

• 科技赋能:引入日本三井物产的互动设施(大头贴机、扭蛋机),提升线下体验黏性。

• 内容储备对冲风险:暑期档推出《恶意》《长安的荔枝》等18部多元类型影片,分散单片依赖。

启示:从“放映终端”向“娱乐枢纽”转型,通过高频消费业态(餐饮、潮玩)平衡低频观影需求,是头部院线应对波动的关键策略。

行业结构性矛盾:马太效应与中小玩家困境

万达参与《唐探1900》投资获得额外收益,而金逸无内容投资能力,Q2无爆款即陷入亏损。中国电影(上游制作方)因主投影片失利,上半年预亏超8000万元,反映全产业链风险传导。

未来出路:短期复苏与长期生态重构

暑期档能否救市?

• 利好因素:101部影片定档暑期(含进口片《侏罗纪世界:重生》),万达、中影等储备项目丰富。

• 风险点:观众审美疲劳(古装、动画扎堆),若头部内容未达预期,行业信心或进一步受挫。

行业重构方向:

• 政策支持:国家电影局推出“电影消费年”,通过补贴(核销超9000万元)刺激需求。

• 下沉市场挖掘:三四线城市票房贡献创新高,需定制化内容(如低成本喜剧、现实题材)。

• 技术降本:虚拟拍摄、AI后期制作降低影片成本,缓解制作端压力。

结论:寒冬未逝,但头部已备春装

短期:院线业绩仍依赖爆款内容,暑期档成关键观测窗口,若《恶意》《侏罗纪世界》等表现超预期,Q3有望修复Q2颓势。

长期:

• 头部企业需延续“万达模式”,通过生态化业务平抑波动(如非票收入占比提升至30%以上);

• 中小院线应考虑轻资产运营(加盟头部品牌)或垂直领域转型(小众影院、演出直播等);

• 政策端需推动分线发行、分账机制改革,避免内容同质化导致的供需错配。

电影行业的终极突围,不在于等待下一个《哪吒》,而在于构建“内容-场景-用户”的韧性生态,让影院从“爆款放映机”进化为“可持续的娱乐消费入口”。

(注:本文结合AI工具生成,不构成投资建议。市场有风险,投资需谨慎。)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:AI观察员金策略

创通网提示:文章来自网络,不代表本站观点。

相关文章